経理における仕訳とは?基本ルールや勘定科目について徹底解説

公開日

更新日

- 人事コンサルティング

- バックオフィス

- 経理

経理における仕訳とは、発生した取引を勘定科目に振り分け 、帳簿に記載する作業です。

企業の財務状況を正確に把握するためだけでなく、貸借対照表や損益計算書といった決算書の作成にも欠かせません。

仕訳の基本ルールや、正しい書き方を知っておきましょう。

経理業務において欠かせないのが、日々の取引を分類し、帳簿に記載する「仕訳」です。

仕訳は企業の財務状況を把握し、適切に会計処理を行う上で欠かせません。仕訳の際に使用する勘定科目や、借方・貸方への金額の記載方法などを知っておきましょう。

この記事では、経理における仕訳の基本ルールや、仕訳の正しい書き方、仕訳を正しく行うための注意点を紹介します。

経理における仕訳とは?基本ルールを紹介

ここでは、経理担当者が知っておきたい仕訳の意味や、代表的な勘定科目の例、仕訳に基づいて作成する貸借対照表や損益計算書の役割について解説します。

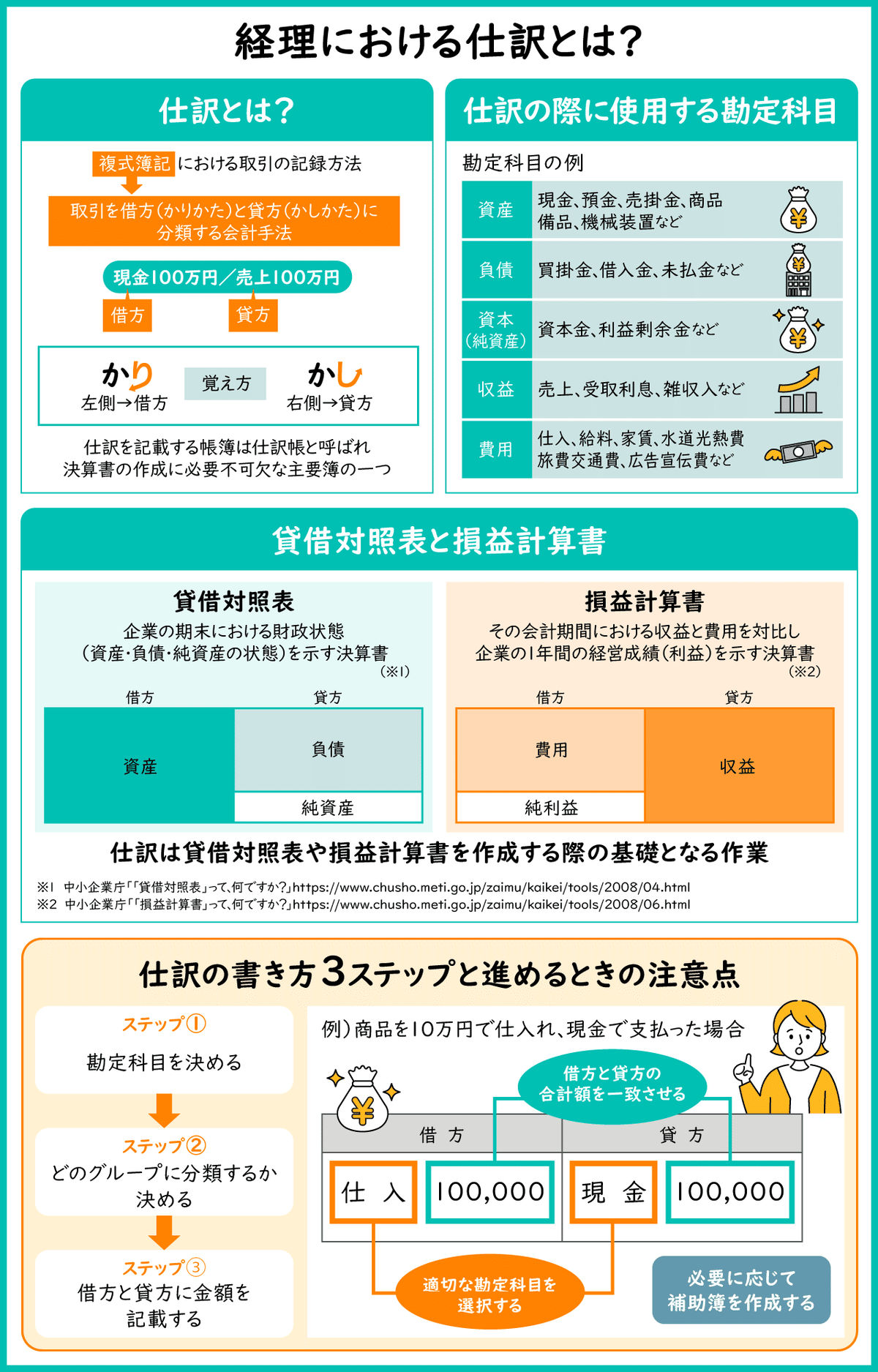

仕訳とは?

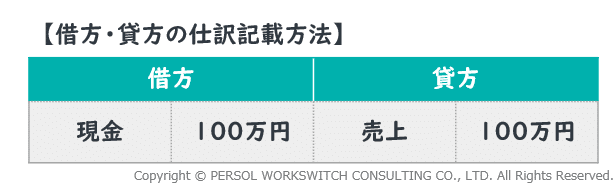

仕訳とは、複式簿記における取引の記録方法を指します。

複式簿記は、取引を借方(かりかた)と貸方(かしかた)に分類する会計手法です。例えば、100万円の売上を現金で受け取った場合、複式簿記では借方に「現金100万円」、貸方に「売上100万円」と記載し、2つの側面から取引を記録します。

仕訳には、このような複式簿記の考え方に基づいて、すべての取引を発生した順に、借方と貸方に分類するという基本ルールがあります。

仕訳を記載する帳簿は仕訳帳と呼ばれ、決算書の作成に必要不可欠な主要簿の一つです。

仕訳の際に使用する勘定科目

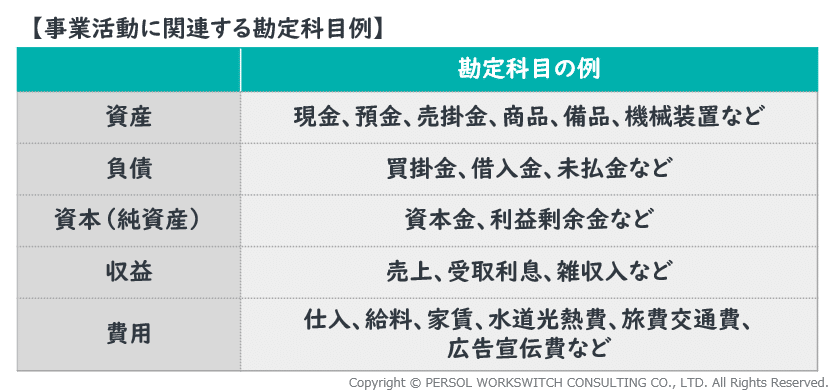

仕訳の際に、取引内容を分類するために用いるのが勘定科目です。先ほどの例では、「現金」や「売上」が勘定科目に該当します。

事業活動によって発生する取引は、資産、負債、資本(純資産)、収益および費用の5つのグループに分類されます(※)。各グループには、資産であれば現金や預金、負債であれば買掛金や借入金など、決められた勘定科目が存在します。

仕訳の際は、取引の性質に応じて、正しい勘定科目を選ぶことが大切です。このような勘定科目は、仕訳だけでなく経費精算などでも使用するため、代表的なものを覚えておくと良いでしょう。

※国税庁「令和6年分青色申告者のための貸借対照表作成の手引き」p7

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2024/pdf/046.pdf

貸借対照表と損益計算書

貸借対照表や損益計算書は、その会計期間における企業の経営成績と財政状態をまとめた決算書です。

仕訳は、貸借対照表や損益計算書を作成する際の基礎となる作業です。例えば、貸借対照表を作成する場合、仕訳によって分類された資産・負債・資本(純資産)の項目を参照します。損益計算書の場合は、収益・費用の項目の金額を集計し、差額を計算して 利益を求めます。

仕訳が正確でなければ、貸借対照表や損益計算書の内容に誤りが生じるかもしれません。仕訳を正確に行うため、正しい手順を知っておきましょう。

※中小企業庁「「貸借対照表」って、何ですか?」

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2008/04.html

※中小企業庁「「損益計算書」って、何ですか?」

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2008/06.html

仕訳の書き方を3ステップで解説

ここでは、仕訳の正しい書き方を3つのステップに分けて解説します。

- 勘定科目を決める

- どのグループに分類するか決める

- 借方と貸方に金額を記載する

勘定科目を決める

まずは取引内容に合わせて、勘定科目を決めましょう。

例えば、商品を10万円で仕入れ、現金で支払った場合、商品の仕入れには「仕入」、現金での支払いには「現金」の勘定科目が該当します。

勘定科目に誤りがあると、その後のステップにも影響があるため、正しい勘定科目を選ぶことが大切です。

どのグループに分類するか決める

次に勘定科目に基づいて、その取引がどのグループに分類するかを決めましょう。

前述の通り、企業の取引は資産、負債、資本(純資産)、収益および費用の5つのグループに分類されます。選んだ勘定科目が、どのグループに対応しているかを確認しましょう。

例えば、「仕入」の勘定科目は費用、「現金」の勘定科目は資産のグループに対応しています。分類するグループを間違えると、貸借対照表や損益計算書の作成に影響が出る可能性があるため、注意が必要です。

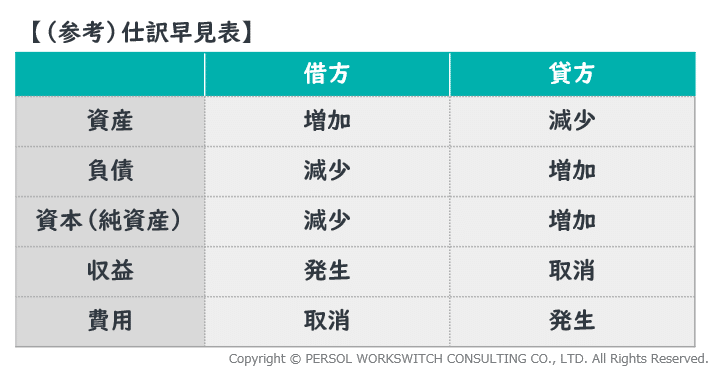

借方と貸方に金額を記載する

最後に、帳簿の借方(左側)と貸方(右側)に、選んだ勘定科目と金額を記載しましょう。

一般的に、借方には資産の増加や費用の発生、負債の減少などの取引を記載します。一方、貸方には、資産の減少や収益の発生、負債の増加などの取引を記載しましょう。

初めてで不安な方は、以下の早見表を確認してください(※)。

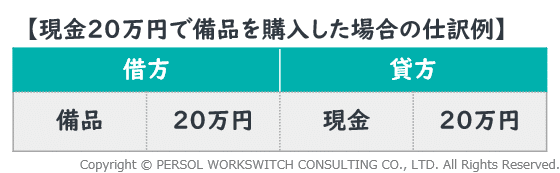

例えば、現金20万円で備品を購入した場合、帳簿上は20万円分の資産(備品)が増加する一方、同じ資産のグループである現金が20万円分減少しています。そのため、借方には「備品20万円」、貸方には「現金20万円」と記載しましょう。

※国税庁「令和6年分青色申告者のための貸借対照表作成の手引き」p8

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2024/pdf/046.pdf

仕訳を進めるときの注意点

仕訳を行うときは、以下の3つのポイントに注意しましょう。

- 借方と貸方の合計額を一致させる

- 適切な勘定科目を選択する

- 必要に応じて補助簿を作成する

借方と貸方の合計額を一致させる

複式簿記には、借方と貸方の合計額が一致するという基本原則があります。借方と貸方で金額が異なる場合、数字の書き間違いや記載漏れなど、何らかのミスが発生しているかもしれません。

そのまま仕訳を進めると、貸借対照表の左右の合計額も合わなくなるため、仕訳のミスがないかしっかりと確認しましょう。

適切な勘定科目を選択する

仕訳のミスを減らすには、適切な勘定科目を選ぶことも大切です。勘定科目が取引内容を正確に反映したものになっているか、勘定科目のグループに間違いがないかを確認しましょう。

特に現金や普通預金、売掛金などの勘定科目は、日々の取引で使用する頻度が高いため、覚えておくとスムーズに仕訳を進められます。

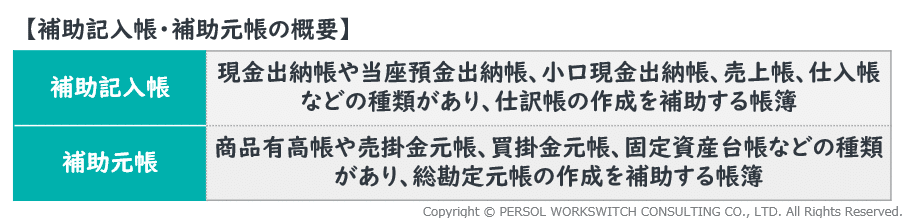

必要に応じて補助簿を作成する

より正確に仕訳をしたい場合は、補助簿を作成しましょう。

補助簿とは、仕訳帳や総勘定元帳などの主要簿を補完する会計 帳簿です。補助記入帳と補助元帳の2種類に分けられます。

例えば、売上内容を記録する売上帳や、仕入れ内容を記録する仕入帳などの補助簿を作成すれば、主要簿だけでは把握しにくいお金の流れを可視化できます。仕訳のミスが多い場合は、このような補助簿の作成を検討しましょう。

会計ソフトを活用すると仕訳を効率化できる

会計ソフトがあれば、仕訳作業を効率化することが可能です。

日々の取引を一つずつ確認し、勘定科目を決め、借方・貸方に分けて入力 するのは、時間と労力がかかります。仕訳の数が多い場合、作業時間が増大するだけでなく、計算ミスや転記ミスも発生しやすくなります。

そこでおすすめなのが、自動仕訳機能のある会計ソフトです。自動仕訳機能を活用すれば、取引データを自動的に分類し、仕訳帳に記載できます。またOCR機能が搭載された会計ソフトなら、紙の領収書やレシートを読み取り、自動で勘定科目を振り分けることも可能です。

仕訳のミスが多い、仕訳作業に膨大な時間がかかる、といった課題を抱えている方は、会計ソフトを導入しましょう。

仕訳の意味や勘定科目などの基本ルールを知っておこう

経理における仕訳とは、日々の取引を借方と貸方に分け、帳簿に記載する作業です。仕訳には、「現金」や「売上」など、取引内容に対応した勘定科目を使用します。勘定科目が誤っていると、貸借対照表や損益計算書などの決算書の作成にも影響があるため、正しいものを選びましょう。

仕訳を正確に行うためにも、複式簿記の基本ルールや主要な勘定科目を知っておくことが大切です。

ご支援事例 紹介

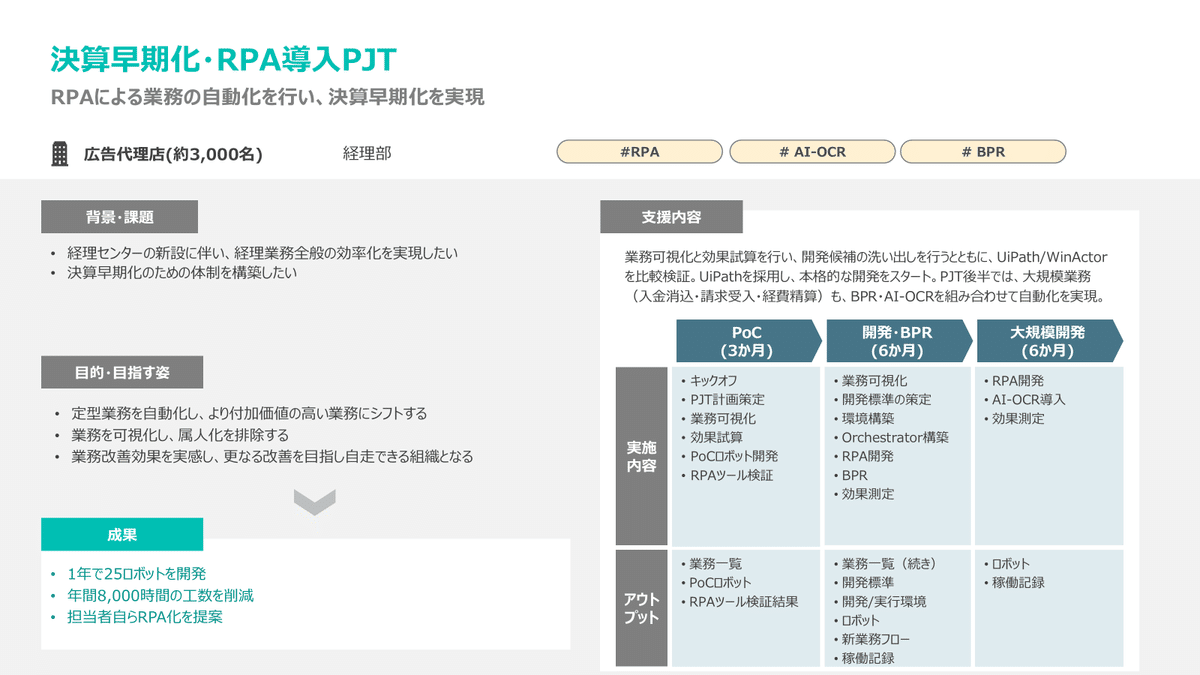

広告代理店における弊社のご支援事例をご紹介いたします。

こちらの企業では、決算早期化を実現するため、経理業務全般の効率化を目指していました。

しかし、グループ会社間で利用するシステムがバラバラで、業務フローにもばらつきがあるため、業務の属人化や煩雑さが課題となっていました。

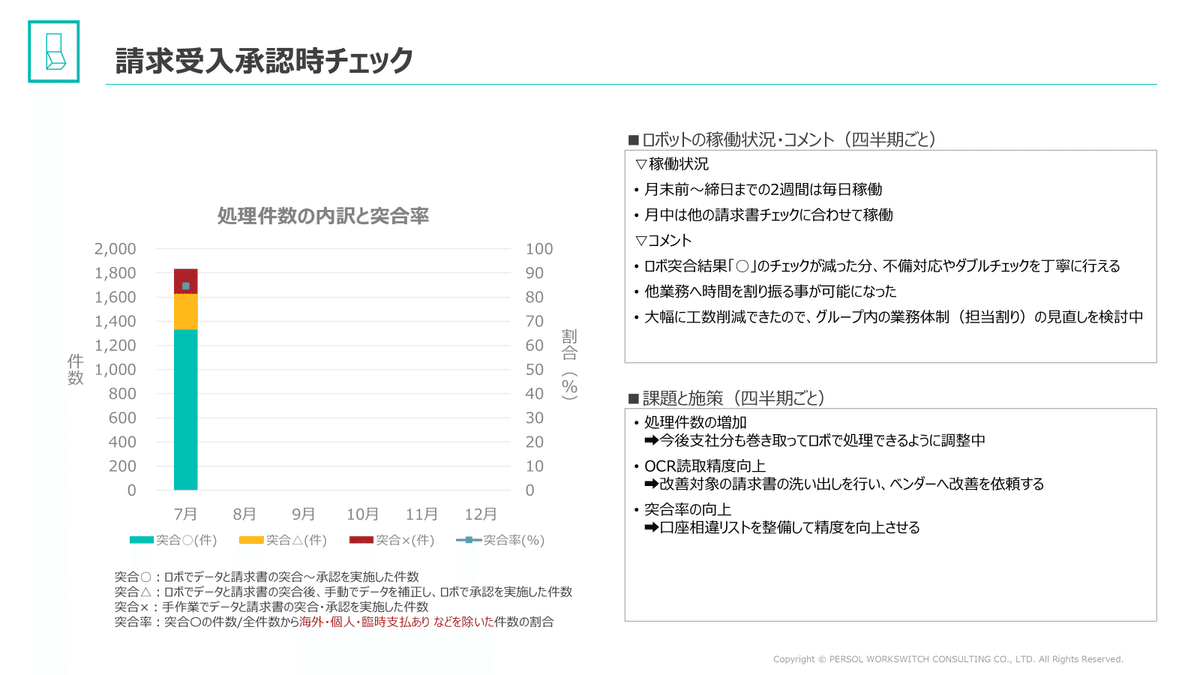

そこで、「経理業務の可視化」と「RPA開発・業務プロセス再設計(BPR)・AI-OCR導入」を軸にした取り組みを実施。PoC(概念実証)を通じてRPAの有効性を確認した後、1年間で25ロボットを開発し、年間8,000時間の業務工数を削減しました。

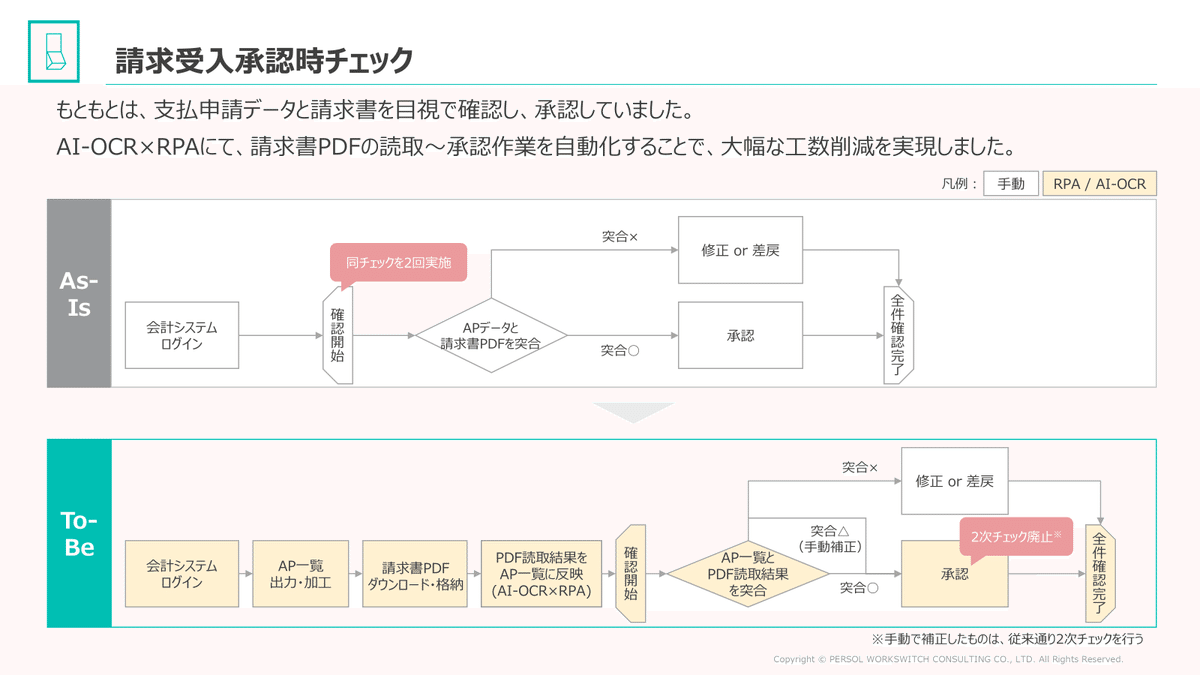

特に効果が大きかったのが、請求受入業務です。AI-OCR×RPAを活用することで、請求書PDFの読取~承認作業を自動化しました。

本格稼働したばかりではありますが、年間4,000時間超の工数削減を見込んでいます。

また、業務品質向上(要確認案件への重点対応)や他業務の時間創出など、副次的な効果も表れています。

◆請求書受入承認業務のAs-Is・To-Beフローと処理件数の内訳・突合率

このように、AI-OCRやRPAの適切な活用により、業務精度の向上と負担軽減を両立し、経理業務の効率化を成功させました。

パーソルワークスイッチコンサルティングでは、デジタル技術とコンサルティングを掛け合わせたご支援を行っています。業務効率化や自動化、経理業務の高度化にお悩みの方は、ぜひご相談ください。

▼サービスページはこちら▼

この記事を共有する