新リース会計基準が賃貸借契約に与える影響は?不動産に関する対応ポイントを紹介

公開日

更新日

- 人事コンサルティング

- BPO

- バックオフィス

- 法対応

- 経理

2027年4月1日から適用される新リース会計基準は、オフィスや店舗などの賃貸借契約も対象です。賃借した不動産がリース取引に該当するかの判定や、合理的に確実なリース期間の設定など、新リース会計基準への対応に向けたポイントを知っておきましょう。

企業会計基準委員会(ASBJ)が公表した新リース会計基準が、2027年4月1日から適用されます(※1)。

新リース会計基準では、リース取引の定義が明確化されました。従来のリースだけでなく、オフィスや店舗などの賃貸借契約もリース取引に含まれるため、早めに対応を進めましょう。

この記事では、新リース会計基準が賃貸借契約に与える影響や、対応のポイント、違反した場合の罰則・リスクについて解説します。

※1国税庁「令和7年度法人税関係法令の改正の概要」p4

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/A.pdf

目次

新リース会計基準が賃貸借契約や不動産の借手業者に与える影響

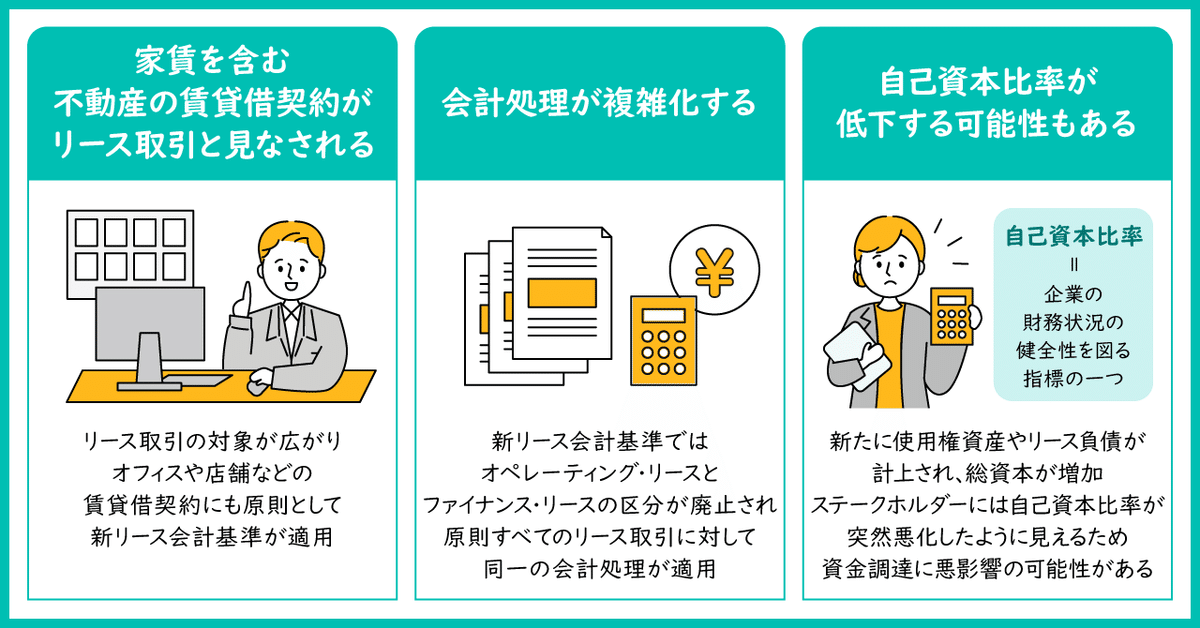

新リース会計基準の適用により、不動産の賃貸借契約は多方面で影響を受ける可能性があります。ここでは、新リース会計基準が賃貸借契約処理や不動産の借手側にもたらす3つの影響を紹介します。

- 家賃を含む不動産の賃貸借契約がリース取引と見なされる

- 会計処理が複雑化する

- 自己資本比率が低下する可能性もある

家賃を含む不動産の賃貸借契約がリース取引と見なされる

新リース会計基準では、リースの定義が明確化され、“原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分”と定義されました(※2)。これによりリース取引の対象が広がり、オフィスや店舗などの賃貸借契約にも、原則として新リース会計基準が適用されます。

例えば、従来は経費として計上していた家賃も、新リース会計基準に基づいて処理する必要があります。

※2財務省「法⼈企業統計調査におけるリース会計基準改正に伴う対応について」p4

https://www.mof.go.jp/pri/reference/ssc/summary/shiryou2_20250327.pdf

会計処理が複雑化する

特に不動産の借手側にとっては、新リース会計基準の適用により会計処理が複雑化する可能性があります。

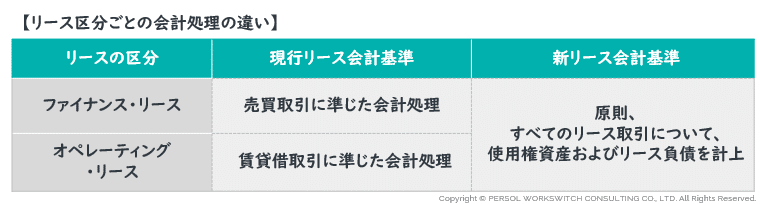

新リース会計基準では、オペレーティング・リースとファイナンス・リースの区分が廃止され、原則すべてのリース取引に対して同一の会計処理が適用されました(※3)。

新基準の適用後は、賃借した不動産(使用権資産)とその家賃(リース負債)の両方を貸借対照表へ計上する必要があります。また使用権資産の減価償却費と、リース負債のうち利息相当額をそれぞれ分離して費用計上しなければなりません。

※3国税庁「令和7年度法人税関係法令の改正の概要」p4

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/A.pdf

自己資本比率が低下する可能性もある

多数のオフィスや店舗を賃借している企業の場合、新リース会計基準の適用により自己資本比率が低下するおそれがあります。

自己資本比率とは、総資本のうち自己資本(純修正から新株予約権などを除いたもの)の占める割合を指し、企業の財務状況の健全性を図る指標の一つです。

- 自己資本比率=自己資本÷総資本

新リース会計基準が適用されると、新たに使用権資産やリース負債が貸借対照表に計上され、分母である総資本が増加します。外部のステークホルダーには、自己資本比率が突然悪化したように見えるため、融資などの資金調達に悪影響が生じる可能性があります。

賃貸借契約を新リース会計基準に対応させるポイント

ここでは、不動産賃貸借契約を例に挙げ、新リース会計基準に対応するためのポイントを4つ紹介します。

- リース取引に該当するか確認する

- オンバランス処理に変更する

- 清掃費用などはリース負債に含めない

- 適切なリース期間を設定する

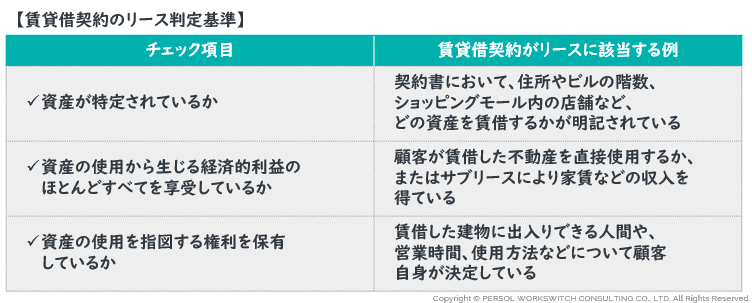

リース取引に該当するか確認する

まずはオフィスや店舗など、既存の賃貸借契約の棚卸しを行い、リース取引に該当するものを洗い出しましょう。

新リース会計基準に沿って、リース取引に該当するかを判断するポイントは以下の通りです。

オンバランス処理に変更する

新リース会計基準では、原則としてすべてのリース取引に対し、オンバランスでの会計処理が適用されます。従来はオペレーティング・リースとして処理していた賃貸借契約も、改正後はファイナンス・リースと同様に、オンバランス処理を行うことが必要です。

会計処理が複雑化し、経理担当者の負担が増大するおそれがあるため、新基準に対応した会計システムを導入するなどの対策を検討しましょう。

清掃費用などはリース負債に含めない

不動産賃貸借契約のうち、リースに該当する要素と該当しない要素を区別して会計処理することも大切です。例えば、共用部分の維持管理費用や清掃費用などは、リース負債として処理せず、従来通り費用として計上する必要があります。

契約内容をしっかりと確認し、オンバランス処理すべき項目とオフバランス処理すべき項目を区別しましょう。

適切なリース期間を設定する

新リース会計基準の適用により、リース期間の考え方も変わります。

具体的には、借手が原資産を使用する権利を有する「解約不能期間」に加え、以下の期間も含めてリース期間を設定する必要があります。

借手が延長オプションを行使することが合理的に確実である期間

借手が解約オプションを行使しないことが合理的に確実である期間

ここでいう「合理的に確実」とは、将来の行動に対して相当程度の蓋然性があると判断されることを意味します。判断にあたっては、契約条件や原資産の重要性、設備改良の有無など、借手にとっての経済的インセンティブを総合的に考慮する必要があります。

例えば、リース料が市場より有利である、設備に多額の改良投資をしている、解約に高いコストがかかるなどの要因がある場合、借手が契約を延長する、または途中で解約しないと判断される可能性が高くなります。

このような判断は、企業の事業内容や原資産の使用状況によって異なるため、画一的な基準はなく、事実と状況に基づく慎重な見積りが求められます。必要に応じて、監査法人などの専門家と相談しながら、適切なリース期間を設定することが重要です。

新リース会計基準に違反した場合の罰則・リスク

ここでは、新リース会計基準に違反した場合の罰則やリスクを紹介します。

- 金融商品取引法違反となる

- 監査法人から指摘を受ける

- 企業の信頼性が低下する

金融商品取引法違反となる

違反行為の内容によっては、金融商品取引法における開示義務違反となる可能性があります。例えば、「継続開示書類等の虚偽記載等」と見なされた場合、600万円または時価総額の10万分の6のいずれか高い方の金額が課徴金が科されます(※4)。

さらに、金融庁による行政指導や、その他の行政処分の対象となる可能性もあるため、注意が必要です。

※4金融庁 証券取引等監視委員会「開示規制違反に係る課徴金制度について」

https://www.fsa.go.jp/sesc/support/kaiji-ihan/seido.html

監査法人から指摘を受ける

新リース会計基準に違反した場合、監査法人から指摘を受け、財務諸表の修正や再提出を求められる可能性もあります。指摘事項の修正に手間暇がかかり、決算業務の遅延につながるおそれがあるため、あらかじめ会計基準に沿って財務諸表を作成しましょう。

企業の信頼性が低下する

新リース会計基準に違反した場合、財務諸表の信頼性が損なわれ、投資家や取引先といったステークホルダーからの信用低下につながる可能性があります。結果として、資金調達や取引継続にも影響を及ぼすリスクが生じます。

新リース会計基準が賃貸借契約に与える影響や対応ポイントを知ろう

リース会計基準の改正により、オフィスや店舗などの不動産賃貸借契約も、リース取引としてオンバランス処理が必要になりました。特に借手側は、会計処理の複雑化や自己資本比率の低下など、多方面で影響が生じる可能性があります。

新リース会計基準の改正内容や、賃貸借取引不動産業界にもたらす影響について知り、余裕を持って対応を進めましょう。

新リース会計基準適用支援 紹介

ここからはパーソルワークスイッチコンサルティングが提供する「新リース会計基準適用支援」をご紹介いたします。

▼サービスページはこちら▼

>>新リース会計基準適用支援

▼こちらからサービス資料をダウンロードいただけます▼

>>「新リース会計基準適用支援」のご紹介

パーソルワークスイッチコンサルティングでは、「会計基準の改正対応支援」「システム導入/改修支援」「外部リソース活用支援」の3つのサービスを提供し、新リース会計基準適用に伴う企業の課題解決を伴走型コンサルティングでご支援いたします。

会計基準の改正対応支援

会計基準の改正に伴い、多くの企業が「改正対応のナレッジ不足」という課題に直面しています。適切な会計処理方針の策定や業務プロセスの見直しが進まないことで、2027年度からの強制適用に対して対応が間に合わない恐れがあります。

このサービスでは、リース契約の洗い出しや現状フロー(As-Is)の可視化を行い、影響範囲を整理したうえで、会計処理方針の整理・策定、あるべき姿(To-Be)フローの構築、運用トライアル、マニュアル作成までを一気通貫で支援します。

新しい会計方針の策定や業務プロセス改革、マニュアル作成などの教育支援により、業務負担の軽減や早期定着化の実現が見込まれます。

システム導入/改修支援

「システムの理解不足」による課題も、経理部門が抱える大きな問題です。自社に適したシステム選定や導入後の定着に時間がかかることで、業務効率化が進まないケースが見受けられます。

この支援では、現状フローの可視化から新リースの処理との差異整理、必要機能の検討を行い、システム選定、導入テスト、運用トライアルでの定着までをサポートします。

すでにシステムを導入されているお客様においては、既存システムの見直しや改修のための要件整理、新システムへの移行など、状況・ニーズにあわせた幅広いご支援を提供いたします。

さらに、マニュアル作成や教育・研修を通じて、導入後の運用をスムーズに進めることが可能です。

これにより、システムのスムーズな導入/改修、早期定着を実現することが可能です。

外部リソース活用支援

経理業務の負担増加に伴い、「リソース不足」が課題となる企業も多くあります。新業務の運用に必要な人員配置や工数予測を策定する余力がない場合、外部リソース活用が有効な選択肢となります。

このサービスでは、業務一覧作成や現状フローの可視化を行い、内製化と外部リソース導入の可否判断を行います。その後、業務プロセスの構築や運用トライアル、マニュアル作成を通じた運用体制の整備まで支援します。

さらに、BPOの導入を通じて業務形態や繁閑に合わせた人員配置を最適化し、一定コストでの運用を実現いたします。

結果として、リソース不足による新業務の運用課題を解消し、新リース対応に伴う業務負担の軽減に寄与します。

パーソルワークスイッチコンサルティングでは、会計基準の改正対応、システム導入・改修、外部リソース活用といった経理業務の幅広い課題に対し、現状調査から業務設計、運用体制の定着化までを伴走支援しています。

これらのサービスは、企業の業務効率化を促進するとともに、業務の精度向上や安定性の確保にもつながります。

経理業務の改善や効率化にお悩みの方は、ぜひお気軽にご相談ください。

▼お問い合わせフォームはこちら▼

>>新リース会計基準適用支援に関するお問い合わせ

▼サービスの詳細をご覧になりたい方はこちらから資料をダウンロードいただけます▼

>>「新リース会計基準適用支援」のご紹介

この記事を共有する