新リース会計基準とは?適用の時期や対象企業をわかりやすく解説

公開日

更新日

- 人事コンサルティング

- BPO

- バックオフィス

- 法対応

- 経理

新リース会計基準とは、企業会計基準委員会が2024年9月に公表した会計基準です。旧現行のリース会計基準から、リースの定義の見直しやリース取引の区分廃止など、多くの点が変更されています。2027年4月1日より適用が始まるため、早めに対応しましょう。

2024年9月に、企業会計基準委員会(ASBJ)より新リース会計基準が公表されました(※1)。

新リース会計基準には、借手側のリース取引の区分が廃止され、単一の会計処理モデル基準が採用されるなど、さまざまな改正内容が含まれています。リース取引に関する会計処理が複雑化し、経理部門の負担が増大する可能性があるため、早めにシステム導入や人員の確保といった対策を講じましょう。

この記事では、新リース会計基準の概要や適用時期、対象となる企業についてわかりやすく解説します。

※1 国税庁「令和7年度法人税関係法令の改正の概要」p4

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/A.pdf

新リース会計基準とは?

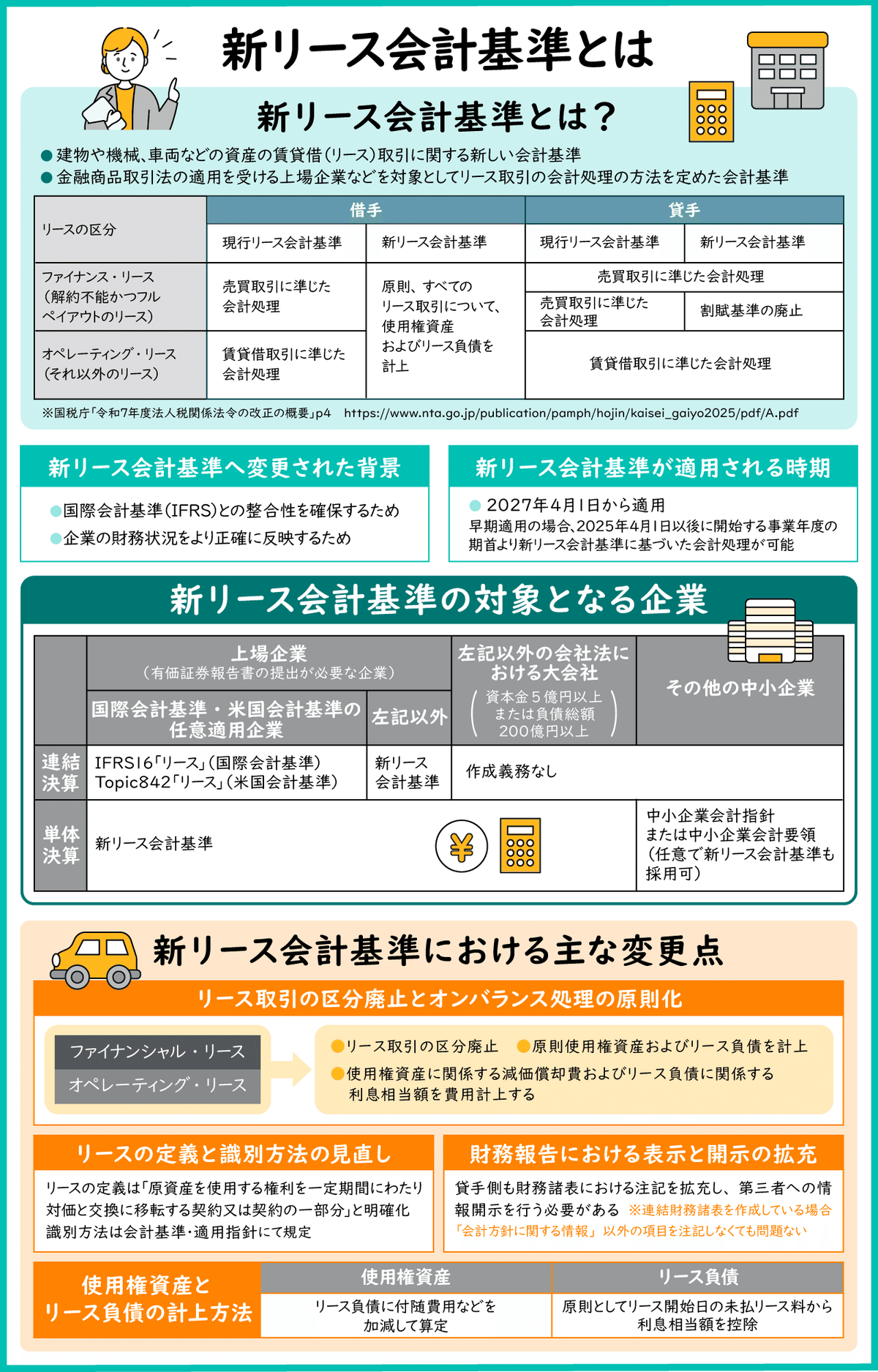

新リース会計基準とは、建物や機械、車両などの資産の賃貸借(リース)取引に関する新しい会計基準です。例えば、オフィスや店舗などの賃貸借契約も新リース会計基準に基づいて行う必要があります。

ここでは、そもそもリース会計基準とは何かや、新リース会計基準へ変更されるた背景、新リース会計基準がいつから適用されるかについて紹介します。

リース会計基準とは?

リース会計基準とは、金融商品取引法の適用を受ける上場企業などを対象として、リース取引の会計処理の方法を定めた会計基準です。リース取引では、借手がリース料を対価として支払うことで、貸手の資産を一定期間にわたり賃借します。

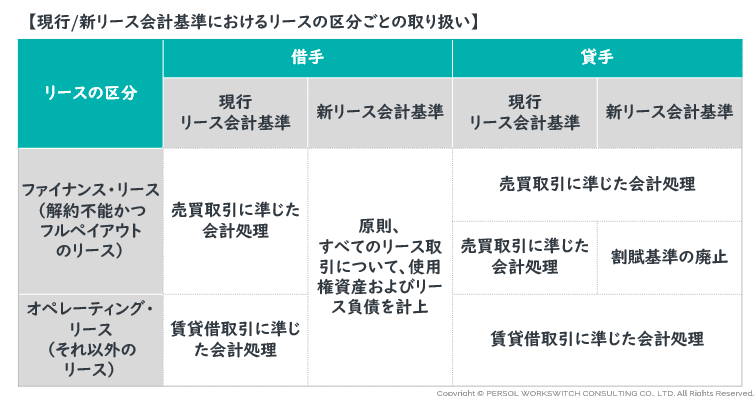

現行のリース会計基準は、リース取引をファイナンス・リースとオペレーティング・リースの2つに区分し、それぞれ異なる会計基準を適用してきました。しかし、新リース会計基準では、借手側のリース取引の区分が廃止されるなど、現行のリース会計基準から多くの点が変更されています(※2)。

※2 国税庁「令和7年度法人税関係法令の改正の概要」p4

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/A.pdf

新リース会計基準へ変更された背景

新リース会計基準への変更には、2つの背景があります。

- 国際会計基準(IFRS)との整合性を確保するため

- 企業の財務状況をより正確に反映するため

1つ目は、国際会計基準との整合性を確保するためです。国際会計基準とは、国際会計基準審議会(IASB)が策定する世界共通の会計基準であり、日本でも海外拠点を持つ企業や一部の上場企業が採用しています。

国際会計基準審議会は、2016年1月に国際財務報告基準(IFRS)第16号「リース」を公表し、オペレーティング・リースを含むすべてのリース取引の会計基準を見直しました(※3)。これにより、日本のリース会計基準との間に大きなギャップが生じたため、国際基準に合わせた改正が必要となりました。

2つ目は、企業の財務状況をより正確に反映するためです。現行のリース取引のうち、オペレーティング・リースの会計処理では、借手はリース料のみを費用として計上し、貸借対照表にはリースした資産や負債を計上しません。

そのため、リース取引の会計基準見直し前の国際会計基準目線ではリース取引が多い小売業や運輸業などの業種では、賃借している資産や負債の一部が財務諸表に反映されないという問題点がありました。新リース会計基準の導入により、企業の財務情報の透明性が向上することが期待されています。

※3 財務省「法⼈企業統計調査におけるリース会計基準改正に伴う対応について」p6

https://www.mof.go.jp/pri/reference/ssc/summary/shiryou2_20250327.pdf

新リース会計基準はいつから適用される?

新リース会計基準は、2027年4月1日から適用されます。早期適用も認められており、2025年4月1日以後に開始する事業年度の期首より、新リース会計基準に基づいた会計処理が可能です(※4)。

※4 国税庁「令和7年度法人税関係法令の改正の概要」p4

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/A.pdf

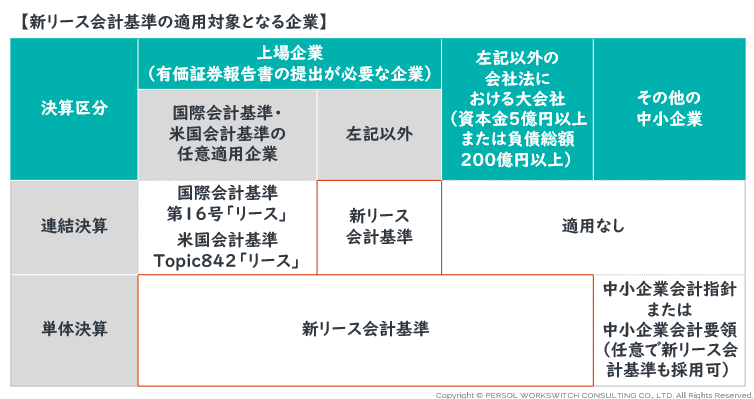

新リース会計基準の対象となる企業

ここでは、新リース会計基準の対象となる企業や、対象外となる企業を紹介します(※5)。

※5 財務省「法⼈企業統計調査におけるリース会計基準改正に伴う対応について」p3

https://www.mof.go.jp/pri/reference/ssc/summary/shiryou2_20250327.pdf

上場企業

上場企業は現行リース会計基準から引き続き、新リース会計基準への対応が必要です。金融商品取引法の適用を受ける企業だけでなく、その子会社や関連会社も対象です。

非上場企業

非上場企業であっても、会社法における大会社(資本金5億円以上または負債総額200億円以上)に当てはまる企業や、会計監査人を設置する企業は新リース会計基準の対象です。

その他の中小企業は、中小企業会計指針または中小企業会計要領に基づいてリース取引を計上すると良いでしょう。なお、任意で新リース会計基準を採用することも可能です。

国際会計基準を適用している企業は対象外

国際会計基準や米国会計基準を任意適用している企業の場合、すでに新リース会計基準に対応済みであるため、会計処理の変更は原則不要です。

ただし、単体決算の場合は、新リース会計基準に基づいて行う必要があります。

新リース会計基準における主な変更点

ここでは、新リース会計基準の主な変更点を4つ紹介します。

- リース取引の区分廃止とオンバランス処理の原則化

- リースの定義と識別方法の見直し

- 財務報告における表示と開示の拡充

- 使用権資産とリース負債の計上方法

リース取引の区分廃止とオンバランス処理の原則化

1つ目は、借手側におけるリース取引の区分廃止と、会計上の取扱いの見直しです。

新リース会計基準では、ファイナンス・リースとオペレーティング・リースの区分が廃止され、会計基準が統一されます(※6)。

- 原則、すべてのリースにつき、貸借対照表に使用権資産(賃借した資産)およびリース負債(リース料など)をオンバランスで計上する

- 使用権資産に関係する減価償却費およびリース負債に関係する利息相当額を費用計上する

リース取引のうち、オペレーティング・リースの比率が大きい企業では、オンバランス処理の原則化により、経理業務が複雑化する可能性があります。新リース会計基準に対応した経理システムの導入など、早期の対応が必要です。

※6 国税庁「令和7年度法人税関係法令の改正の概要」p5

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2025/pdf/A.pdf

リースの定義と識別方法の見直し

2つ目は、リースの定義と識別方法の見直しです。

新リース会計基準では、リースの定義が明確化され、“原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分”と表記されています(※7)。

また契約がリースに該当するかどうかの判断基準も、「リースの識別の範囲」として規定されました(※7)。

- 契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合

- 特定された資産の使用期間全体を通じて、次のいずれも満たす場合、当該契約の一方の当事者

・顧客が、特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を保有

・顧客が、特定された資産の使用を指図する権利を保有

※7 財務省「法⼈企業統計調査におけるリース会計基準改正に伴う対応について」p4

https://www.mof.go.jp/pri/reference/ssc/summary/shiryou2_20250327.pdf

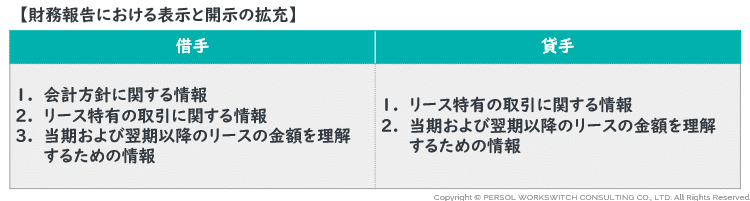

財務報告における表示と開示の拡充

3つ目は、財務報告における表示と開示の見直しです。リース取引の借手だけでなく、貸手側も財務諸表における注記を拡充し、第三者への情報開示を行う必要があります(※8)。

なお、連結財務諸表を作成している場合は、「会計方針に関する情報」以外の項目を注記しなくても問題ありません。

※8 財務省「法⼈企業統計調査におけるリース会計基準改正に伴う対応について」p11

https://www.mof.go.jp/pri/reference/ssc/summary/shiryou2_20250327.pdf

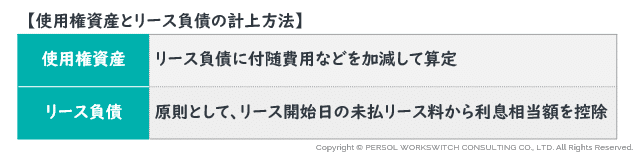

使用権資産とリース負債の計上方法

4つ目は、借手側の使用権資産とリース負債の計上方法の見直しです(※9)。

改正後、使用権資産はリース負債に固定資産税や保険料などの付随費用などを加減し、算定する必要があります。またリース負債を計上する際は、リース開始日を基準として、未払リース料から利息相当額を控除しましょう。

※9 財務省「法⼈企業統計調査におけるリース会計基準改正に伴う対応について」p

https://www.mof.go.jp/pri/reference/ssc/summary/shiryou2_20250327.pdf

新リース会計基準の適用時期や対象となる企業について知ろう

新リース会計基準は、国際会計基準や米国会計基準に合わせ、2024年9月に公表された新しい会計基準です。リース取引の区分廃止や、オンバランス処理の原則化など、さまざまな項目が改正されています。新リース会計基準は2027年4月1日から適用されるため、制度改正に対応したシステムの導入や、経理部門の人員確保など、余裕を持って対応を進めましょう。

新リース会計基準適用支援 紹介

ここからはパーソルワークスイッチコンサルティングが提供する「新リース会計基準適用支援」をご紹介いたします。

▼サービスページはこちら▼

>>新リース会計基準適用支援

▼こちらからサービス資料をダウンロードいただけます▼

>>「新リース会計基準適用支援」のご紹介

パーソルワークスイッチコンサルティングでは、「会計基準の改正対応支援」「システム導入/改修支援」「外部リソース活用支援」の3つのサービスを提供し、新リース会計基準適用に伴う企業の課題解決を伴走型コンサルティングでご支援いたします。

会計基準の改正対応支援

会計基準の改正に伴い、多くの企業が「改正対応のナレッジ不足」という課題に直面しています。適切な会計処理方針の策定や業務プロセスの見直しが進まないことで、2027年度からの強制適用に対して対応が間に合わない恐れがあります。

このサービスでは、リース契約の洗い出しや現状フロー(As-Is)の可視化を行い、影響範囲を整理したうえで、会計処理方針の整理・策定、あるべき姿(To-Be)フローの構築、運用トライアル、マニュアル作成までを一気通貫で支援します。

新しい会計方針の策定や業務プロセス改革、マニュアル作成などの教育支援により、業務負担の軽減や早期定着化の実現が見込まれます。

システム導入/改修支援

「システムの理解不足」による課題も、経理部門が抱える大きな問題です。自社に適したシステム選定や導入後の定着に時間がかかることで、業務効率化が進まないケースが見受けられます。

この支援では、現状フローの可視化から新リースの処理との差異整理、必要機能の検討を行い、システム選定、導入テスト、運用トライアルでの定着までをサポートします。

すでにシステムを導入されているお客様においては、既存システムの見直しや改修のための要件整理、新システムへの移行など、状況・ニーズにあわせた幅広いご支援を提供いたします。

さらに、マニュアル作成や教育・研修を通じて、導入後の運用をスムーズに進めることが可能です。

これにより、システムのスムーズな導入/改修、早期定着を実現することが可能です。

外部リソース活用支援

経理業務の負担増加に伴い、「リソース不足」が課題となる企業も多くあります。新業務の運用に必要な人員配置や工数予測を策定する余力がない場合、外部リソース活用が有効な選択肢となります。

このサービスでは、業務一覧作成や現状フローの可視化を行い、内製化と外部リソース導入の可否判断を行います。その後、業務プロセスの構築や運用トライアル、マニュアル作成を通じた運用体制の整備まで支援します。

さらに、BPOの導入を通じて業務形態や繁閑に合わせた人員配置を最適化し、一定コストでの運用を実現いたします。

結果として、リソース不足による新業務の運用課題を解消し、新リース対応に伴う業務負担の軽減に寄与します。

パーソルワークスイッチコンサルティングでは、会計基準の改正対応、システム導入・改修、外部リソース活用といった経理業務の幅広い課題に対し、現状調査から業務設計、運用体制の定着化までを伴走支援しています。

これらのサービスは、企業の業務効率化を促進するとともに、業務の精度向上や安定性の確保にもつながります。

経理業務の改善や効率化にお悩みの方は、ぜひお気軽にご相談ください。

▼お問い合わせフォームはこちら▼

>>新リース会計基準適用支援に関するお問い合わせ

▼サービスの詳細をご覧になりたい方はこちらから資料をダウンロードいただけます▼

>>「新リース会計基準適用支援」のご紹介

この記事を共有する