【新リース会計基準 何をすべき?】経営指標への影響と今からできる準備を解説

公開日

更新日

- 人事コンサルティング

- バックオフィス

- 法対応

- 経理

はじめに

前回はオフィス賃借に関する数値例を用いて新リース会計基準における会計処理を具体的に説明しました。

最終回の今回は

(1)新リース会計基準が企業経営に及ぼすインパクト

(2)今後の本格適用に向けて今から何を準備しなければならないのか

を中心に解説していきます。

前回のおさらい

本題に進む前に、改めて前回の会計処理のポイントを振り返ってみましょう。

主なポイントは以下の通りです。

- リース期間を見積もり、将来の支払額を現在時点の価値に割り引くことにより「使用権資産」を資産に計上するとともに「リース負債」を負債に計上する。ここで、「リース負債」は借入金のように利息が発生する負債とみなして処理する。

- 月々のリース料の支払いは、これまでは賃借料として費用処理していた。しかし、新リース会計基準適用後は原則として、①で計上したリース負債の元本返済と元本に見合った支払利息の計上として処理する。月々の費用としての賃借料は会計処理上では発生しないのが特徴的である。

- 使用権資産は他の固定資産と同様に減価償却を行う。ただし、所有権が借り手に移転しなければ借り手のリース期間に基づき減価償却が行われ、移転するのであれば物件を自ら所有していたと仮定した場合に適用する減価償却方法と同一の方法により減価償却が行われる(詳しくは第3回記事を参照)。

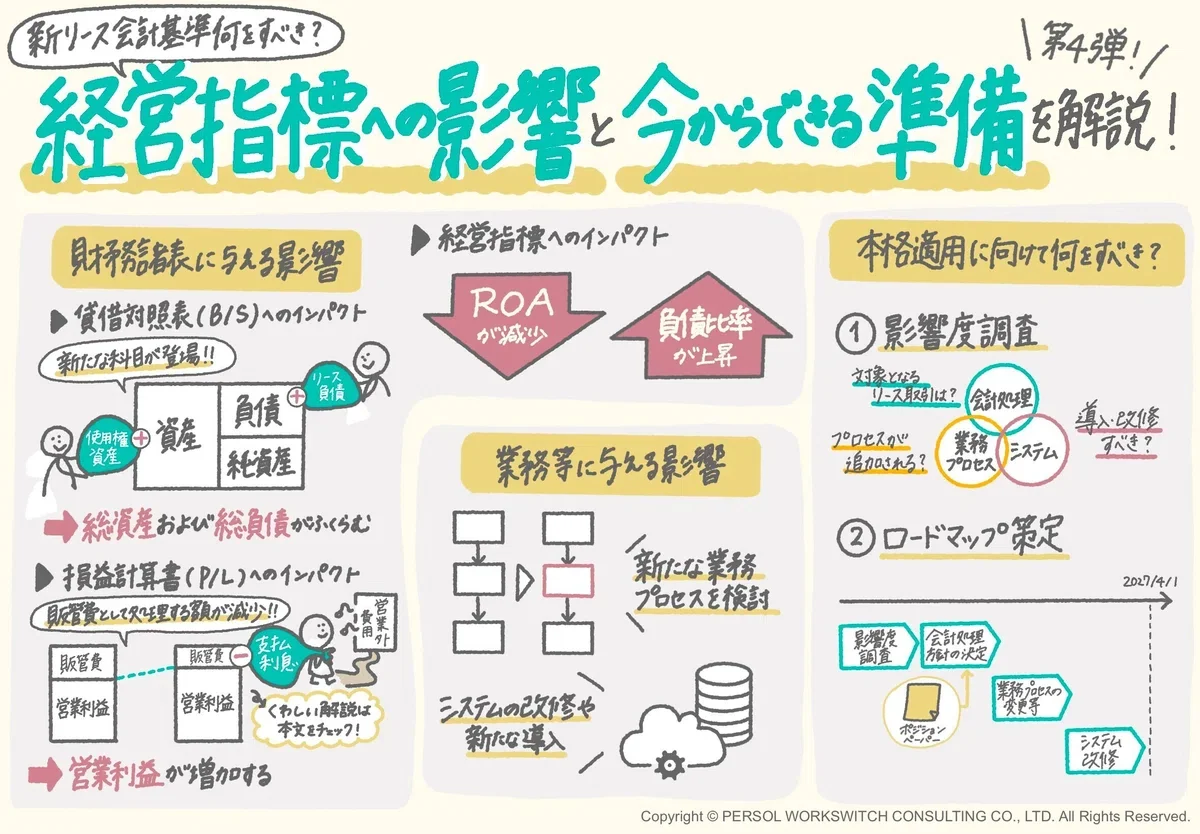

新リース会計基準が企業に及ぼすインパクト

それでは上記の説明を念頭におきながら、新リース会計基準が企業にどのようなインパクトを及ぼす可能性があるのかを見ていきたいと思います(但し以下の議論は、これまでオペレーティングリースとして費用処理していたものが使用権資産として処理することになった場合が前提となっています)。

企業の財務諸表に及ぼすインパクト

まずは、企業の財務諸表(貸借対照表、損益計算書)に及ぼすインパクトから見ていきましょう。

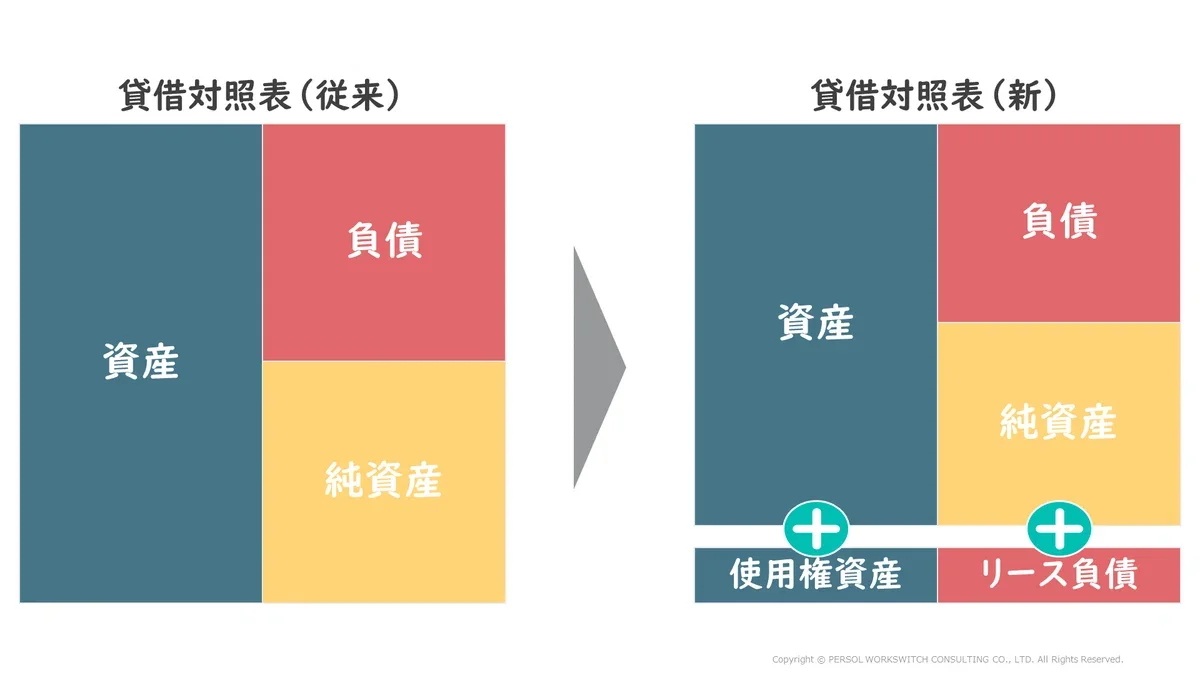

- 貸借対照表に与える主要なインパクト

ここで、貸借対照表(バランスシート:B/S)とは企業の財政状態を表すもので、資産・負債・資本から構成されるものです。このうち、「資産」は調達された資金の実際の運用先を表しています。

一方、借入金に代表される「負債」と資本金に代表される「資本」とは企業にとってどこから資金を調達してきたのかをその種類別に表します。

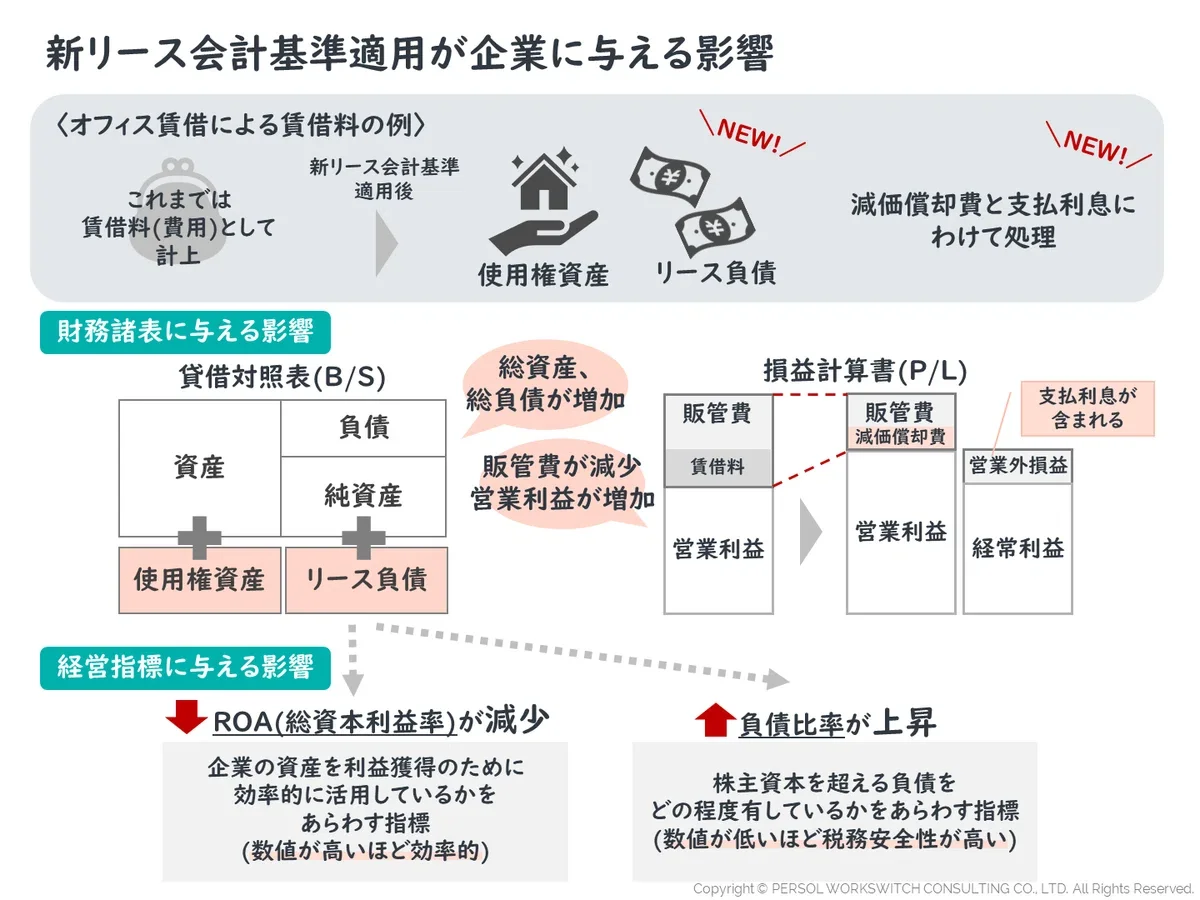

この点、新リース会計基準の適用により「使用権資産」という資産と「リース負債」という負債が新たに発生するので、旧リース基準に比べて、資産及び負債の計上額が増加する可能性があります。

その結果、企業の総資産及び総負債が膨らむことに繋がります。

- 損益計算書に与える主要なインパクト

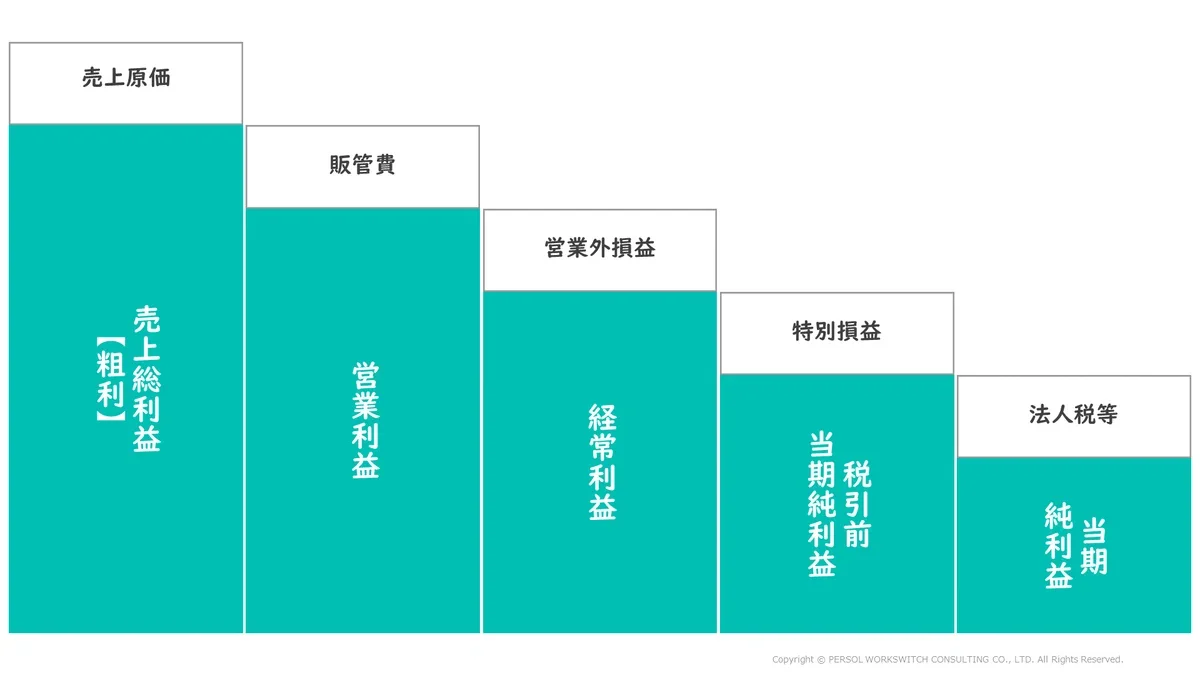

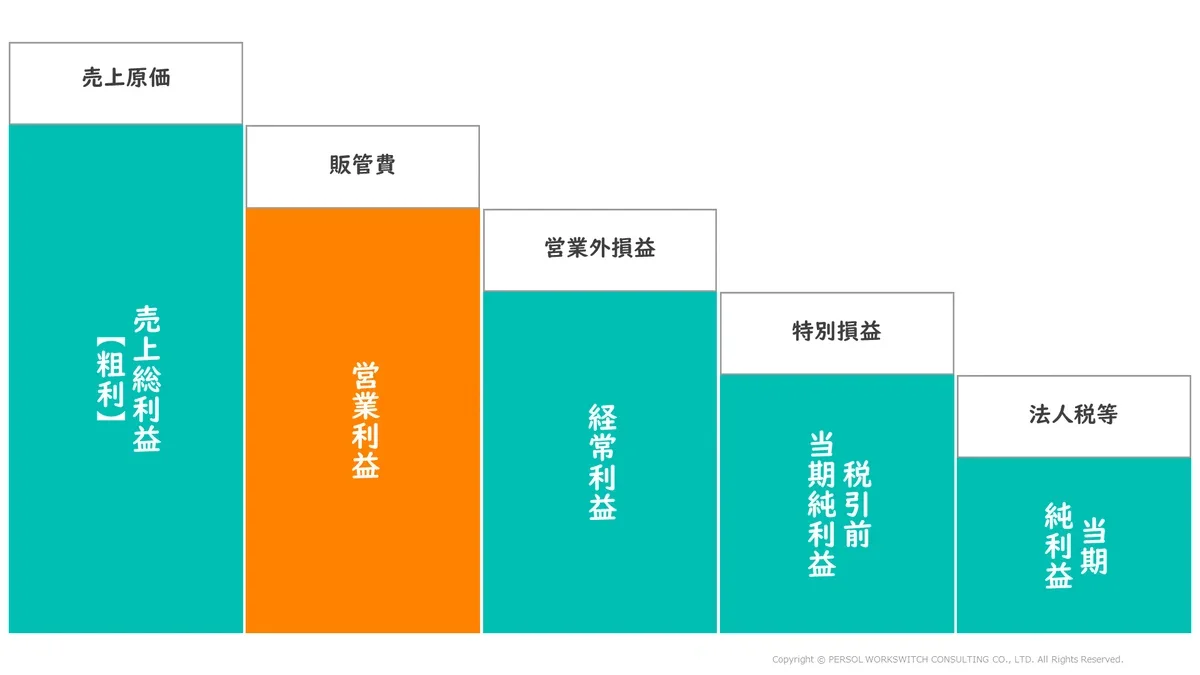

損益計算書(P/L)とは、企業の経営成績を表すもので、売上高から様々な費用を差し引くことにより、売上総利益(粗利)、営業利益(本業の利益)、経常利益(本業以外の利益も加えた事業利益)、当期純利益(最終的な企業の利益)と段階的な利益が示されるのが特徴です。

このうち、新リース会計基準の影響を受けるのが営業利益です。

営業利益とはいわゆる「粗利」である売上総利益から、事業活動を行うのに必要なコストである「販売費及び一般管理費」(販管費)を差し引くことにより計算される利益であり、企業の本業の利益を表す重要な利益です。

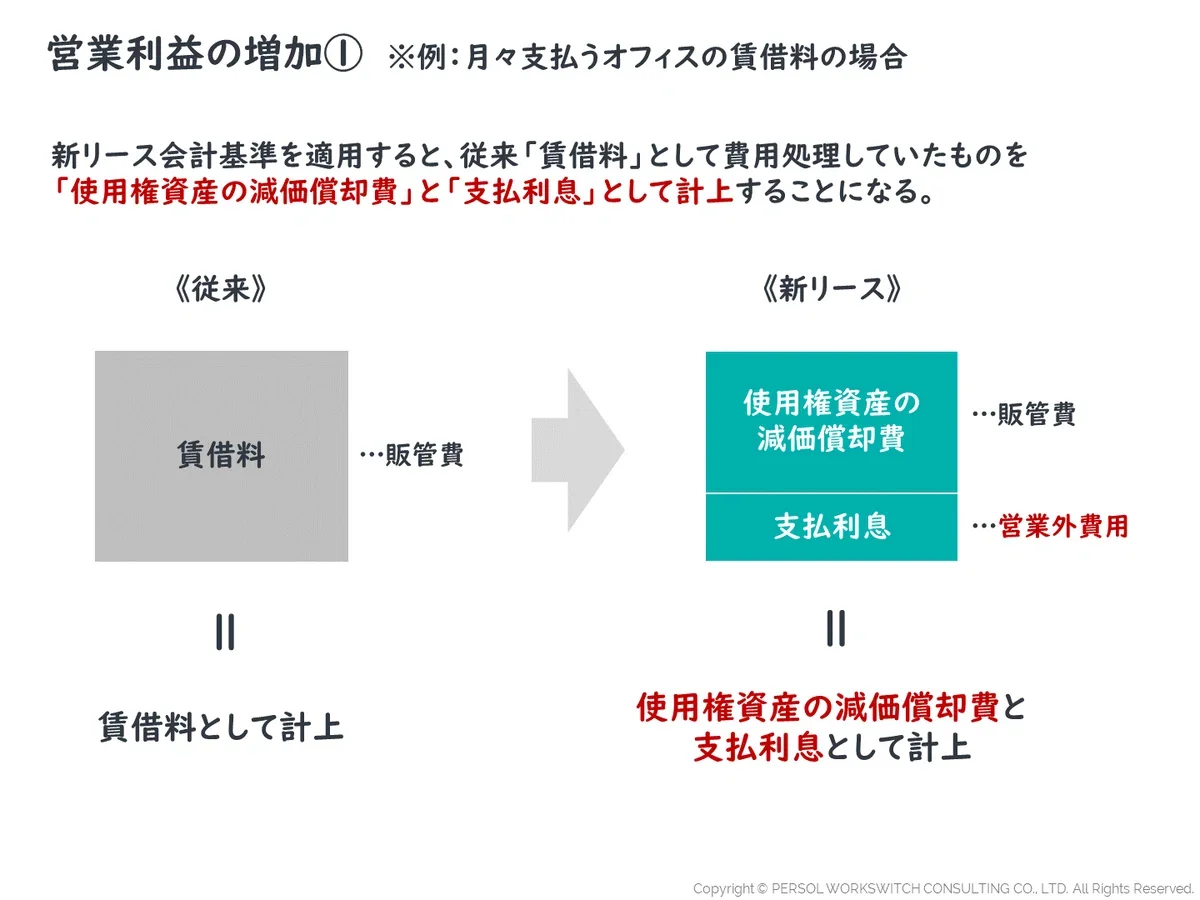

ここで月々支払うオフィスの賃借料を例に取ると、これらは通常販管費として費用処理され、営業利益に影響を及ぼします。

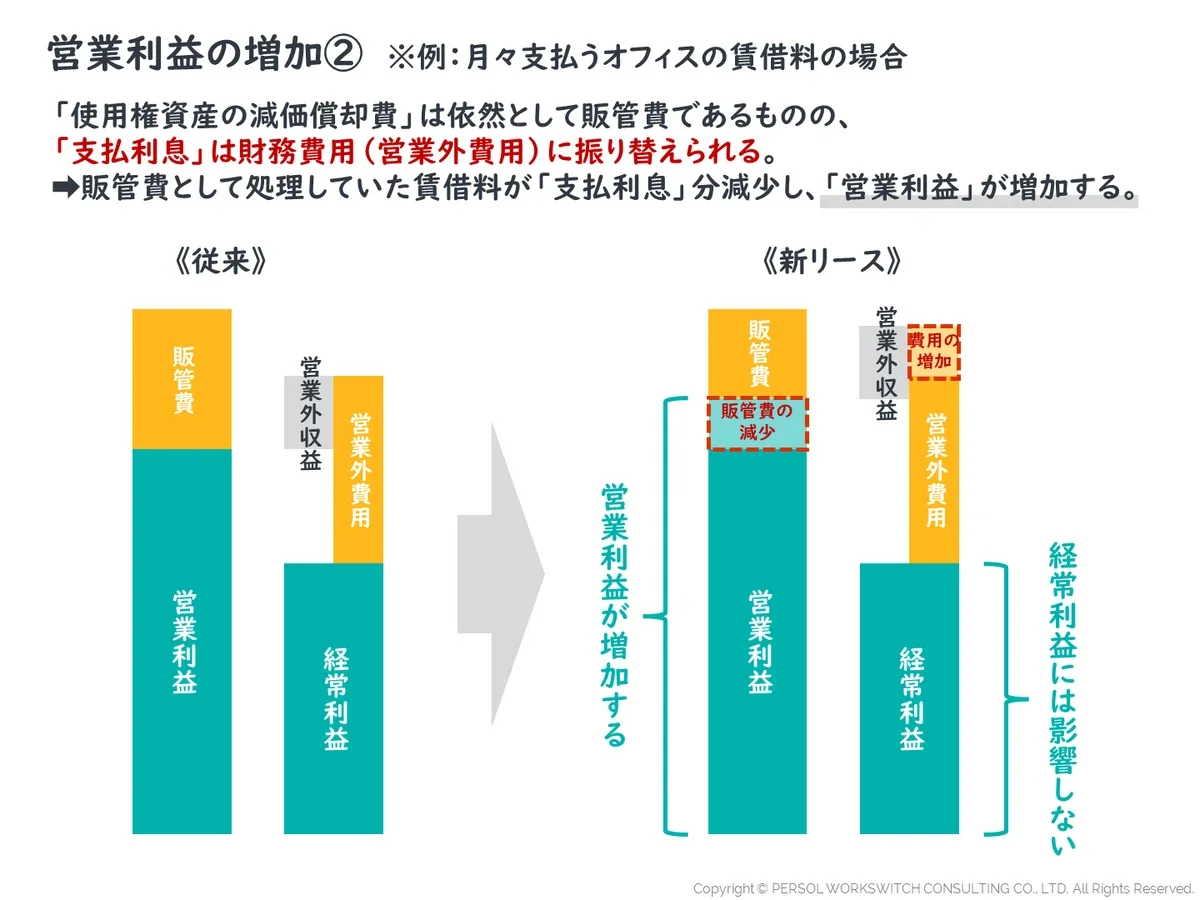

しかし、新リース会計基準が適用されると賃借料は計上されず、その代わりに使用権資産の減価償却費と支払利息が計上されることになります。

ですが、使用権資産の減価償却費は依然として販管費として処理されるものの、支払利息は「財務費用」であるので事業活動に直接関わる「販管費」には該当しなくなり営業利益には影響しない費用に振り替えられてしまいます(「営業外費用」として経常利益を計算する区分に移動します)。

この結果、支払利息の分だけ販管費が減少することになるので、その分営業利益は増加することになります。

なお、営業利益にどれくらいのインパクトがあるかは、使用権資産に振り替えるべきリース契約の数に拠ることは言うまでもありません。

使用権資産に振り替えるリース契約が多ければ多いほど、支払利息の計上額も増えるため、その分だけ営業利益に与えるインパクトが大きくなることになります。

- 経営指標に与える主要なインパクト

新リース会計基準の適用によってB/SやP/L上の財務数値が変わると経営指標にも影響を及ぼす可能性があります。

例えば影響を及ぼす可能性のある経営指標の一つにROA(総資本利益率)があります。ここでROAとは、企業の利益を総資産で割ったもので、数式で表すと以下の通りとなります。

この式の分子の利益には営業利益、経常利益、または当期純利益が用いられることがあります。

ちなみに上場企業が決算情報として毎四半期及び期末に公表している「決算短信」には経営指標としてROAの記載が要求されていますが、そこで用いる利益は経常利益です。

いずれにしてもこの指標は企業の資産が1単位あたりどれくらいの利益を生み出すのかを示しています。

言い換えると、企業の資産を利益獲得のためにどれくらい効率的に活用しているかを示す重要な収益性の指標の一つです。

この点、新リース会計基準が適用されると使用権資産が増加するため、分母である総資産が増加することになります。

その結果、利益その他の条件が一定のもとではROAは減少する効果を持つことになります。

前述のようにROAは企業の決算情報としても開示される重要な経営指標になるので、新リース会計基準によりどのようなインパクトを及ぼすのかについても注意する必要があります。

このためROAは新たに使用権資産として計上される金額が多ければ多いほどインパクトは大きくなることは前述の営業利益と同様です。

新リース会計基準は、「負債比率」という経営指標にも影響を及ぼします。負債比率とはB/Sの株主資本(自己資本)に対する負債総額の比率で数式では以下のように表すことができます。

ここで負債とは企業が保有する資金のうち、借入金のように債権者への返済が必要な資金であるのに対し、「株主資本」とは資本金のように返済の不要な資金のことを言います。

つまり、「負債比率」とは企業の財務安全性を表す経営指標で、株主資本を超える負債をどの程度有しているかを表しています。

財務安全性の観点からは、負債比率は低い方が望ましいのですが、新リース会計基準の適用基準によってリース負債が増加すれば、結果として企業の総負債が増加するため負債比率は上昇することになります。

もちろん、負債比率に与えるインパクトは新リース会計基準の適用によってリース負債がどの程度増加するのか次第によって変わってくるため、注意が必要となります。

企業の業務等に及ぼすインパクト

新リース会計基準の適用による影響はこれまで説明してきたような財務数値や経営指標だけではなく、実際の業務オペレーションにも影響を及ぼす可能性があります。

詳細は後述しますが、新リース会計基準の適用による会計処理の金額的重要度の大きな業務領域について、網羅的・正確な会計処理を担保するために新たな業務プロセスを設けることが必要になる場合が考えられます。

同様に、関連する業務についてシステムの改修または新たなシステムの追加というケースも考えられ、その場合にはシステム関連費用という新たなコスト負担が生じることになります。

本格適用に向けて何をすべきか

ここまでリース基準が及ぼすと考えられるインパクトについて説明しました。しかし、これがどの程度まで企業に影響を及ぼすのかどうかはもちろん企業によってさまざまです。

それでは企業は新リース会計基準の適用に向けてどのように準備を進めればいいのでしょうか?

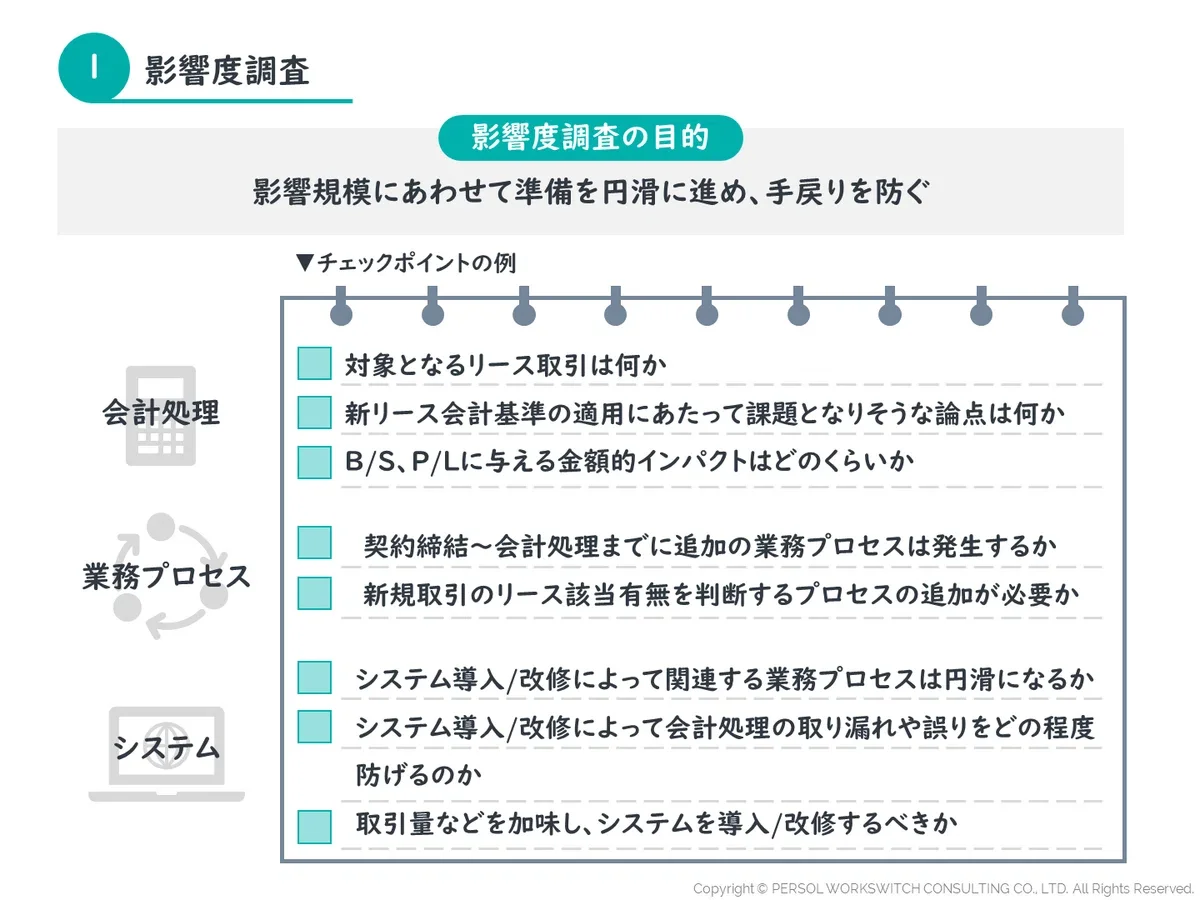

影響度調査を実施する

今から新リース会計基準に向けての準備を開始する場合、当然ですがいきなり経理規程を変更したりシステム変更を始めたりするのは手戻りのリスクがあります。

そのような時間の無駄を避けるためにもまずは影響度調査を実施し、リースに関連する現行の会計処理が新リース会計基準に移行することによってどのような影響があるかどうかを前もって調べておく必要があります。

もし影響が低いと認められれば、その後の対応のための準備を必要最小限に抑えるといったことができるようになります。

また、影響が大きいと見込まれる場合、必要な人的リソースや関連予算を確保するなどの対応が必要となる可能性もあるため、できるだけ早めに影響度調査を実施しておくことが望ましいかもしれません。

(1)"会計処理"に与える影響

これまでも説明してきたように、これまでリースとは認識されてこなかった取引がリース取引と判断される可能性があります。

そこで、影響度調査を通じて会計処理面に与えるインパクトをあらかじめ整理しておく必要があるのです。

特に①リースとなりそうな取引は何か、あるいは②新リース会計基準の適用にあたって課題となりそうな論点(例えばリース期間など)を前もって当たりをつけておくと次の準備フェーズに円滑に進めることができるはずです。

また、可能であれば新リース会計基準が与える金額的なインパクトを試算してみるのも良いかもしれません。

特にグループ会社がある場合には連結財務諸表ベースで新リース会計基準に対応していかないといけないので、これらの子会社の影響度も考慮に入れる必要があります。

こうすることで例えば連結ベースでのROAに及ぼす影響などを試算しトップマネジメント層とより具体的なコミュケーションができるようになります。

(2)"業務プロセス"に与える影響

影響度調査では業務プロセスに与える影響も併せて調査するケースも一般的です。

例えば、不動産の賃借を例に挙げると、毎年新規の不動産賃借契約を締結する件数が多い会社の場合、契約時点で使用権資産・リース負債を計上する必要があります。

このため、使用権資産の計上漏れを防ぐためにも、当該賃借取引について、契約の締結から会計処理に至る業務プロセスが追加される可能性があるかもしれません。

頻繁に直営店舗や営業所などを改廃するような業態の場合には要注意です。

特にこれまでリース取引とは見なされなかった取引が新たにリース取引と判断される可能性があるため、様々な新規取引がリースに該当するかどうかの判断プロセスも新たに追加が必要とされるケースもあるかもしれません。

(3)"システム"に与える影響

新リース会計基準の影響を受ける様々な取引の件数が多いようであれば別途システムでの対応を検討する必要があります。

システムに与える影響としては業務系のシステムと会計システムに及ぼす影響の両方があります。実際の個々の影響度については個別具体的に判断していくことが必要となります。

なお、影響度の検討に当たっては、

①システム改修によって関連する業務プロセスが円滑になるのか

②会計処理の取り漏れや会計処理上の誤りをどの程度防ぐことができるのか

③影響を受ける取引量等

総合的に勘案して判断することが必要となります。

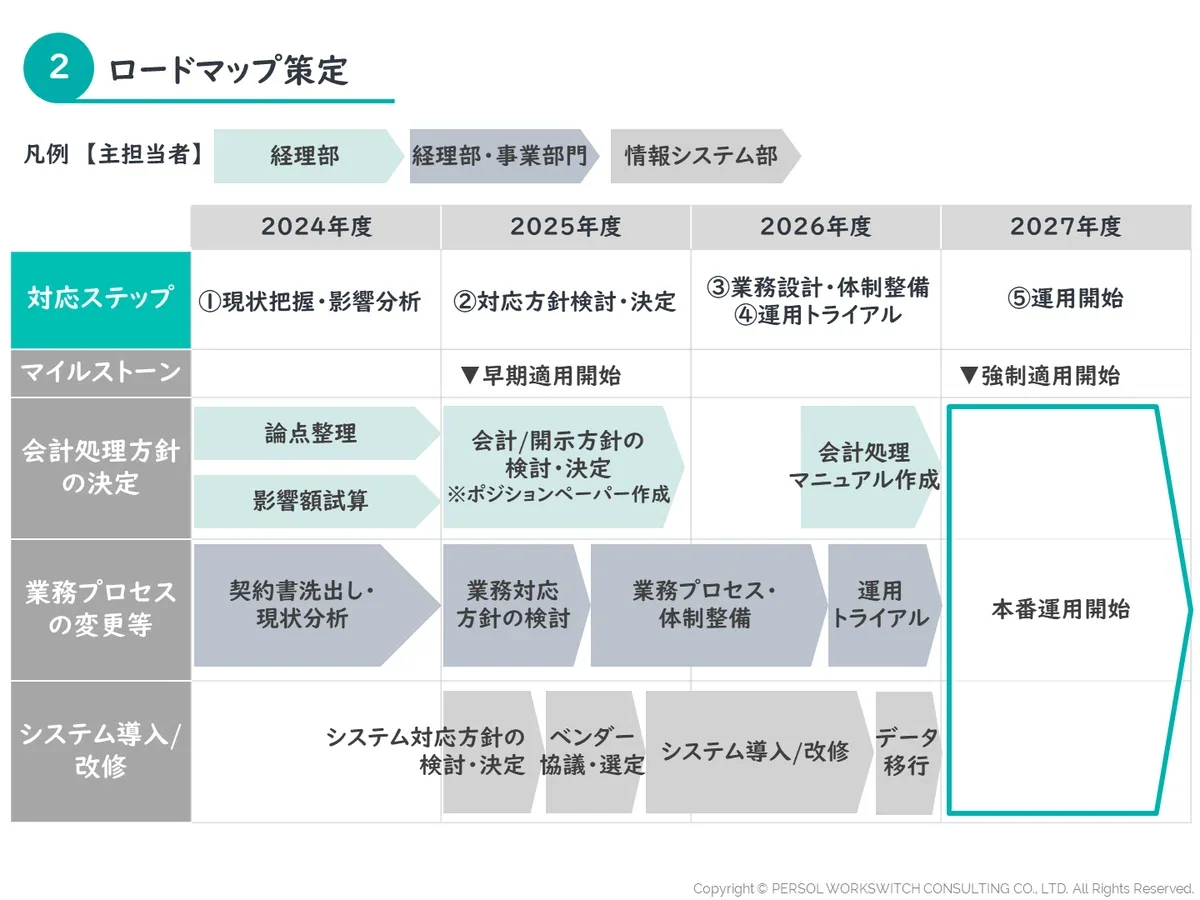

新リース会計基準適用に向けてのロードマップを策定する

企業は影響度調査の結果を踏まえ、その影響度に応じて会計、業務プロセス、システムに対する対応方針を決定し、新リース会計基準の適用に向けて様々な準備作業をしていくことになります。

その際に、本番適用までのロードマップを社内で作成し、オーソライズ(承認)しておくことが必要です。

ロードマップの期間は、新リース会計基準対応のスタート時期によって企業によりまちまちですが、手戻りを防止するためにも予め作成しておくことは非常に重要なステップとなります。

以下は、ロードマップの主要なフェーズごとの留意点です。

(1)会計処理方針の決定

影響度調査の結果を受けて、特に影響度の大きいところを中心に会計処理方針の検討を行なっていくことになります。

会計処理方針の決定は、その後の業務プロセスやシステム要件に影響を与えるため、まずはここをきっちり決めておく必要があります。

検討範囲は幅広く、「ある特定の取引がリースに該当するか否か」もあれば、「リース期間の決定、簡便処理を認めるか否か」という論点もあります。

また、子会社がある場合にも同様の検討を行う必要がある点には留意が必要です。

この点、このような会計処理上の論点をまとめる上では「ポジションペーパー」の作成が求められることがあります。

「ポジションペーパー」とはある特定の会計上の論点について会社の見解をまとめたもので、経理規程等の改訂の基礎となり、監査法人とのコミュニケーションツールとしても非常に重要です。

ポジションペーパーは、関連する会計上の基準に基づいて自社の見解をまとめていくので、作成の際には新リース会計基準に関する十分な理解が求められます。

(2)業務プロセスの変更等

業務プロセスの変更において最も重要なポイントは、リース取引と判定される可能性のある取引をいかにして網羅的に捕捉できるかという点です。

繰り返しとなりますが、これまでリース取引として扱われなかったものがリース取引として捕捉される可能性があるので、網羅性を担保する社内的な仕組みが必要となる可能性もあります。

(3)システム導入/改修

システム導入または改修する場合には、

一般的には

①システム要件定義

②実際のシステム導入/改修作業

③テスト環境のもとでのテストを踏まえて本番環境に移行する

ので、ある程度の期間を要することを想定する必要があります。

システム等の改修方針は、これまで説明してきた会計処理方針や業務プロセス変更に関する検討状況に加え、システム要件定義やテスト環境や本番環境への移行に要する期間も加味してプロアクティブに策定する必要があります。

最後に

ここまで全4回にわたって新リース会計基準について設例を交えて解説してきました。

2000年代から日本の会計基準も国際的な潮流に乗って様々な改訂や新たな基準も生み出されてきました。

特に近年は国際会計基準(IFRS)の影響を色濃く受けた改訂が出されるようになってきており、新リース会計基準もその中の代表的なものの一つです。

今後もこのような国際化の流れを受けて新たな会計基準が公表される可能性もあります。

その都度、基準の中身を正しく理解し、企業に与える影響を予測しながら業務プロセスやシステムを柔軟にカスタマイズしていく姿勢が今まで以上に求められていくと思われます。

▼シリーズ初回の記事はこちら▼

【2027年度からついに適用!】いまさら聞けない「新リース会計基準」とは?

ワークスイッチの経理DX部ではDX、業務可視化、法規制対応、会計ソフト入れ替えなどのご支援をさせていただいております。

経理DXサービスにご興味をお持ちの方はこちらからお問い合わせください。

この記事を共有する